Les stocks mondiaux sont-ils aussi pléthoriques que ce que l’on nous dit partout ? La réponse à cette question devrait réjouir les uns et inquiéter les autres. Pour ODA, Offre et Demande Agricole, qui organisait un point marchés ce 22 février 2017, plusieurs éléments sont de nature à rassurer les producteurs pour les mois à venir.

Premier élément à considérer, la croissance mondiale de la consommation en produits agricoles. ODA estime que si l’on exclut la Chine (nous y reviendrons), la planète consomme chaque année 10 millions de tonnes de blé supplémentaires et 20 millions de tonnes de maïs. Une consommation principalement portée par l’Asie du Sud-Est.

D’après l’USDA, sur cette zone géographique, les besoins domestiques pour l’année 2016/2017 en blé sont estimés à 23,96 millions de tonnes contre 18,55 Mt en 2014/2015 et en maïs 43,10 Mt pour la campagne en cours contre 38,6 Mt il y a 2 ans !

Pourquoi exclure la Chine ? « La Chine est un pays autarcique pour le blé et le maïs, rappelle Renaud de Kerpoisson, PDG d’ODA, elle n’importe, ni n’exporte ces deux céréales, c’est la raison pour laquelle, elle n’intervient pas dans les échanges mondiaux ». Et à Didier Nedelec, directeur d’ODA, d’insister « Rappelons que la Chine a un rapport particulier aux stocks, tous les Chinois ont un parent qui a disparu à cause de la famine. Donc certes la Chine avec ses stocks contribue à faire accroître les stocks mondiaux, mais si l’on retire la Chine des bilans mondiaux, la lecture est tout autre ».

Des stocks tendus

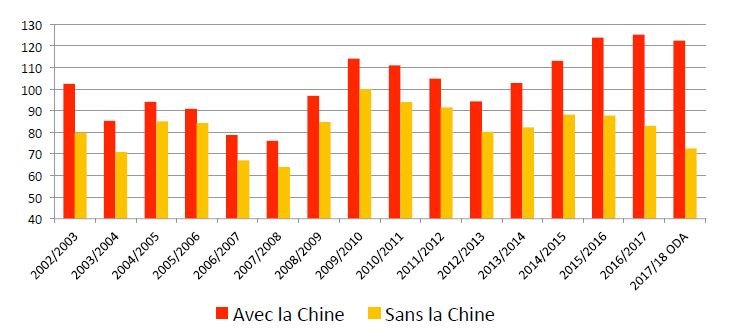

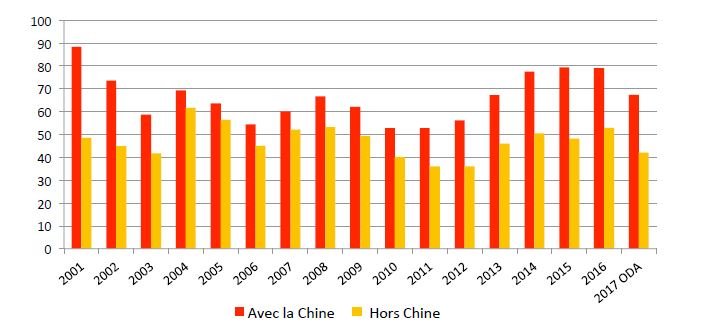

Ainsi, selon l’analyse d’ODA le ratio stock/consommation de blé pour 2016/2017 est le plus faible depuis 2007 avec un peu plus de 70 jours de consommation (contre plus de 80 jours l’an passé). Même constat en maïs, ce ratio est d’un peu plus de 40 jours contre plus de 50 jours l’an passé, le plus faible niveau depuis 2012.

Ration S/C blé monde (selon USDA), en jours de consommation

Ration S/C maïs monde (selon USDA), en jours de consommation

Au niveau mondial, les stocks se contractent. « S’intéresser aux stocks mondiaux, oui, mais à condition qu’ils soient mobilisables, ce n’est pas le cas de la Chine », ajoute Renaud de Kerpoisson.

Autre élément qui permet d’abonder dans ce sens, les productions de l'hémisphère sud. L'Argentine et l'Australie enregistrent des récoltes de blé records, et cela n’a absolument pas pesé sur les prix mondiaux, preuve que ces volumes ont trouvé preneurs et que la demande est soutenue.

Gare à l’accident climatique

Dans ce contexte, les deux responsables insistent. La planète n’est pas à l’abri d’un accident climatique, surtout si El Niño refait parler de lui . « De plus, après ces dernières campagnes moroses, les agriculteurs n’ont plus les moyens d’investir sereinement. Et des plantes mal protégées ou mal fertilisées sont plus sensibles aux affres du climat », insiste Didier Nedelec.

Et l’Europe dans tout ça ? « Depuis le début de la campagne, l’UE a exporté des volumes de blé identiques aux campagnes précédentes, alors qu’elle accuse un déficit de production de 17 millions de tonnes. Ça va coincer, explique le directeur. Pays Baltes, Roumanie, Bulgarie, Royaume-Uni ont exporté tout ce qu’ils avaient de disponible ! La totalité de la demande va désormais se concentrer sur la France et sur l’Allemagne, sachant qu’en France, il y a très peu de disponible. Et parallèlement, la demande du bassin méditerranéen reste soutenue », poursuit le responsable.

Dans ce contexte, ODA encourage les producteurs à ne pas faire l’impasse sur les interventions. Les niveaux de prix à venir devraient permettre de soutenir la production.

« Attention à l'effet d'optique de la Chine, sans elle, la situation est vraiment haussière », conclut Didier Nedelec.