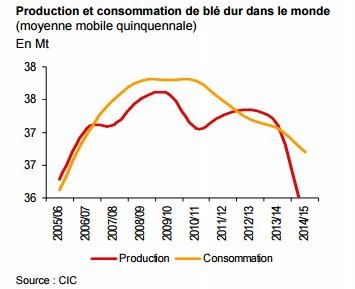

En 2014-2015, seuls les blés durs étaient sous pression, les cours ont connu de fortes évolutions jusqu’à 451 euros/t fob. Une pression justifiée par plusieurs éléments conjoncturels et structurels indique la note de conjoncture de juillet 2015 de FranceAgriMer. Comme élément principal, l’équilibre très fragile entre l'offre et la demande. En 2014/15, le CIC (Conseil international des céréales) estime que la production serait inférieure à la consommation de 2,8 Mt.

« Un déficit qui s’inscrit dans une situation où depuis 20 ans, les déficits de production sont de plus en plus fréquents et marqués. Sur les 10 dernières années, la production a été inférieure à la consommation à 7 reprises », indique FranceAgriMer.

Un marché étroit et volatile

Contrairement aux autres céréales, le marché du blé dur est très étroit, la production et la consommation estimées à 40 Mt, tandis que production et consommation du maïs flirtent avec le milliard de tonnes, celles du blé tendre et du riz autour des 700 millions. Par ailleurs, il s’agit d’un marché peu substituable, à savoir que l’on ne peut pas remplacer le blé dur pour la fabrication des pâtes et des semoules par du blé tendre. D’une part, cette substitution est interdite dans certains pays, notamment en France et en Italie, et d’autre part le goût et la texture s’en trouveraient changés. Il s’agit donc d’un marché volatile par excellence dans la mesure où si la production était plus importante que la consommation, il ne trouverait pas non plus d’autres débouchés.

2015 : le marché reste sous tension

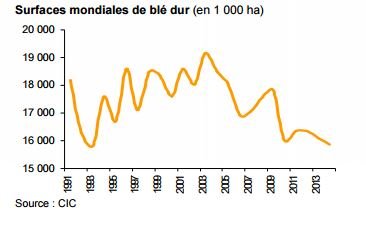

À l’échelle de l’UE, la production 2015 se reprend. La sole dédiée au blé dur s’est accrue, à l’image de la France, la production attendue pour 2015 est estimée à 1,7 millions de tonnes, soit une hausse de 16,8%. Les conditions chaudes et l’absence de pluie de ces dernières semaines ne devraient pas trop impacter ces prévisions. En revanche, les surprises viennent des producteurs américains. La récolte mexicaine est en retrait par rapport à 2014. Le pays ayant essuyé les affres du climat tout au long de la campagne, manque de froid, vagues de chaleur, excès de pluviométrie… des conditions qui au regard du réchauffement climatique pose la question de la durabilité de la production de blé dur au Mexique. La ressource en eau devennant pour le Mexique un gros point d’interrogation.

Du côté des États-Unis, FranceAgriMer note que le prix du blé dur par rapport au soja et maïs pour cette année a incité les producteurs à augmenter leur sole de blé dur, mais avec seulement 800 000 ha, « la sole américaine dédiée au blé dur, reste historiquement basse (elle était de 1,6 millions ha à la fin des années 90). »

Enfin, pour le Canada, premier producteur mondial de blé dur, si les conditions d’implantation ont été très satisfaisantes au printemps, l’Alberta et le Saskatchewan sont restés secs depuis la deuxième décade de mai. Les analystes prévoient une production inférieure à 5 millions de tonnes désormais alors qu’elle était estimée à près de 7 Mt au départ.

Si la production mondiale s’avère légerement supérieure à celle de 2014, elle ne suffira certainement pas à satisfaire la demande, l’affaiblissement des stocks déjà très bas est à prévoir, et il y a fort à parier que les prix continuent sur leur dynamique haussière.